Ukrainę drążą trzy biedy naraz. To efekt kryzysu polityczno-gazowego z Rosją, wewnątrzpolitycznej rywalizacji na linii premier - prezydent oraz kryzysu gospodarczego.

Stąpanie po wertepach

Ukształtuje to sytuację na Ukrainie w tym roku i w przyszłości. Wpłynie także na współpracę ekonomiczno-handlową z zagranicą, w tym z Polską. Czynniki kryzysogenne na Ukrainie mają charakter długotrwały, narastają co najmniej od kilku lat. Sprawa cen gazu i ich rewizji "wybuchła", gdy po kryzysie gruzińsko-kaukaskim stosunki rosyjsko-ukraińskie pogorszyły się, a ponadto - uzależniona od dostaw gazu gospodarka ukraińska, zaczęła tracić siły rozwojowe. Słabła pozycja negocjacyjna Ukrainy, rosła jej uległość wobec Gazpromu. Rząd ukraiński zgodził się więc na wzrost cen gazu ze 179,5 USD za 1000 m3 do 450 USD, z 20 procentową zniżką w pierwszym okresie obowiązywania umowy wieloletniej.

Co oznacza tak wysoki wzrost cen?

Przede wszystkim pogorszenie opłacalności i konkurencyjności eksportu, nieuchronny wzrost cen dla odbiorców i użytkowników gazu, a w konsekwencji - wzrost kosztów utrzymania i... niezadowolenia społecznego. Jest to o tyle groźne, że Ukraina jest w przededniu wyborów, a w warunkach kryzysu i niezadowolenia społecznego - rosną szanse na zwycięstwo bloku prorosyjskiej Partii Regionów. Co oznaczałoby to zwycięstwo?

Na pewno wzmocnienie wpływów Rosji, choćby poprzez zmianę będących u niej w niełasce, ekip rządzących Ukrainą.

Konflikt polityczny między premier Tymoszenko i prezydentem Juszczenką trwa prawie od zakończenia pomarańczowej rewolucji w 2004 roku. Stopniowo nasilał się, co było wynikiem zarówno niepohamowanych ambicji pani premier, jak i nieustępliwej pozycji ekipy prezydenckiej. A efekt tego? Instytucjonalny paraliż państwa, praktycznie - rozpad koalicji pomarańczowych. Rząd sprowadził sam siebie do roli administratora, o ograniczonych możliwościach zarządzania antykryzysowego. Tymczasem kryzys gospodarczy na Ukrainie "kwitnie", nie tylko w wyniku wpływu kryzysu światowego, czy blokowania się ekip rządzących, ale także z powodu wieloletnich zaniedbań i nikłych efektów reform strukturalnych w gospodarce, przede wszystkim w rolnictwie.

Wyniki gospodarcze 2008 roku są mizerne. PKB wzrósł tylko o 2,1%, co jest

najniższym wskaźnikiem wzrostu w całej mijającej dekadzie. (W latach 2000-2007 - średnioroczne jego tempo wynosiło 7,45%). Inflacja osiągnęła w zeszłym roku poziom 22,3%. Produkcja przemysłowa spadła o 3,1%, co jest najgorszym wskaźnikiem od 1998 r. Jedynym sektorem, który odnotował wysoki wzrost - o 17,5% był sektor rolny. Stało się tak dzięki rekordowym, bo wynoszącym 53,3 mln ton, zbiorom zbóż. W produkcji zwierzęcej wzrost był już natomiast minimalny, rzędu 1%. Wartość prac budowlanych była niższa o 16,6%.

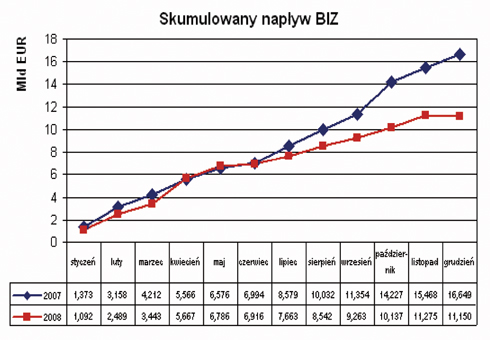

Nastąpiło dalsze pogłębienie nierównowagi w handlu zagranicznym - gdyż ujemne saldo obrotów towarowych wzrosło do poziomu 17,7 mld USD, wobec 9,6 mld USD w roku 2007. W II półroczu ub. roku wystąpiło wyraźne osłabienie napływu bezpośrednich inwestycji zagranicznych. Według stanu na 1 października ub. r. - przy wzroście tych inwestycji w okresie 9 miesięcy o 8,1 mld USD - skumulowana wartość BIZ wynosiła 37,6 mld USD. To, jak na potrzeby niedoinwestowanej gospodarki - poziom niewysoki. Rośnie bezrobocie - o 203 tys. w skali ub. roku, a stopa bezrobocia liczona według metodologii MOP- wynosiła

6,5%.

Z różnych prognoz ukraińskich wynika, że nastąpi pogłębienie kryzysu gospodarczego. Jeżeli rządowe prognozy z grudnia ub. roku przewidywały wzrost PKB o 0,4%, to już Ministerstwo Gospodarki - jego spadek o 5%, a inni eksperci nie wykluczają możliwości spadku PKB o 7-8%, a nawet o 10%. Nic nie wskazuje, że będzie jakiś znaczący postęp w liberalizacji gospodarki czy w tworzeniu mechanizmów przyciągających inwestycje zagraniczne. Nie ma widoków na spadek inflacji, choć w budżecie założony został wzrost cen konsumpcyjnych o 9,5%. A przecież presję na wzrost inflacji wywoła chociażby ponad 30-procentowy wzrost cen gazu dla odbiorców przemysłowych, który przełoży się, na podwyżki taryf usług komunalnych dla ludności. Trudna będzie sytuacja w sektorze bankowym, przede wszystkim ze względu na ograniczony napływ kapitału zagranicznego, ogólną dekoniunkturę gospodarczą i problemy ze zwrotem udzielonych wcześniej kredytów walutowych.

Pewnej poprawy można oczekiwać w bilansie handlowym i na rachunku operacji bieżących bilansu płatniczego. Przyczyniła się do tego ponad 50-procentowa dewaluacja hrywny i możliwy dalszy spadek wartości ukraińskiej waluty, a także spodziewane transfery kredytów takich instytucji, jak MFW czy Bank Światowy.

Można liczyć się z dalszym wzrostem bezrobocia i niezadowolenia społecznego, bo już w IV kwartale ub. roku dało o sobie znać, rzadkie dotychczas na Ukrainie, zjawisko masowych zwolnień pracowników.

Jak ta sytuacja może wpłynąć na współpracę Ukrainy z Polską, ważnym i strategicznym partnerem? Dotyczy to nie tylko obrotów handlowych, które zbliżają się do rekordowego poziomu 10 mld USD, (za 11 miesięcy ub. roku osiągnęły wartość 8452,6 mln USD i były wyższe o 28,2% niż w analogicznym okresie 2007 roku). Trochę zaczyna słabnąć dynamika polskiego eksportu, ale nadal mamy dodatnie saldo obrotów w wysokości około 4 mld USD. Polska zajmuje 4 miejsce pod względem eksportu i 5. w imporcie globalnym Ukrainy. Z kolei Ukraina plasuje się na 8 miejscu w polskim eksporcie globalnym i na 22. w polskim imporcie.

Ukraina jest dużym i perspektywicznym rynkiem dla polskich inwestorów. Na razie - według stanu na 1 października ub. roku - polskie przedsiębiorstwa zainwestowały na Ukrainie 717,2 mln USD, a to plasuje nas na 12 miejscu wśród inwestorów zagranicznych. Jest szansa, że w bieżącym lub w przyszłym roku będzie lepiej, bo mimo kryzysu - zainteresowanie inwestycjami na Ukrainie jest spore.

Kryzys gospodarczy na Ukrainie może przełożyć się na pewne spowolnienie dynamiki eksportu, aczkolwiek będzie ono miało charakter przejściowy i krótkotrwały. To będzie zależeć od kondycji Ukrainy oraz od skali wpływu kryzysu światowego na obie gospodarki. Nie bez znaczenia będzie zakres działań protekcjonistycznych, podejmowanych przez władze ukraińskie, a także stabilność hrywny, której dewaluacja już pod koniec ub. roku przyczyniła się do spadku polskiego eksportu.

Nasze działania na rynku ukraińskim powinny być z jednej strony rozsądne, z drugiej - ekspansywne. Trzeba więc uważnie śledzić sytuację na Ukrainie.

Mikołaj Oniszczuk

źródło informacji:

interia.pl/Sobota, 7 marca (05:59)